铝是仅次于氧和硅而大方存留的元素,是地球地壳中含量很多的金属元素。铝行动环球产量最大的有色金属,被普遍利用于房地产、日用品类包装、交通运送、电力扶植、航空航天等范畴,是百姓保存糊口、高精尖财产和国防科技成长弗成或缺的根底原质料之一。

铝的财产链首要由铝土矿采掘、氧化铝提取、电解铝出产和铝材加工、末端耗费利用这五个枢纽构成。铝土矿颠末洗矿采掘后,对破裂铝土矿消融、过滤、酸化和灼烧等工序提取出氧化铝,再经过电解熔融的体例制备电解铝。电解铝颠末重熔提纯后可进一步加工成种种铝材、铝合金和铝粉等。

铝的财产链手艺不停进级,由简便锻造压延挤压向紧密加工范畴连续成长,今朝普遍利用在新兴范畴如新动力、乡村扶植、光伏、汽车等。

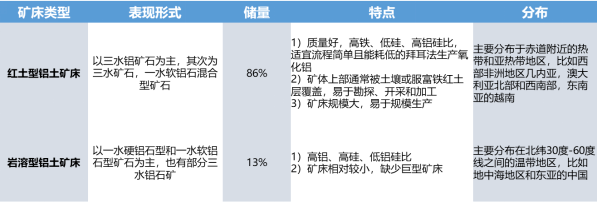

铝土矿是电解铝财产链下游的质料供应,铝土矿首要指可供给产业使用的三水铝石、一水铝石为首要矿物构成的矿石统称,铝土矿产量的90%可用来出产氧化铝从而冶炼成电解铝,非金属用处较少,首要是行动耐火质料、化学成品及高铝水泥等质料,用于造纸、陶瓷、制药等增加剂。

c)铝土矿所含矿物杂质:铝土矿中矿物杂质对氧化铝的溶出机能浸染很大。(消融难易水平:三水铝石一水软铝石一水硬铝石)

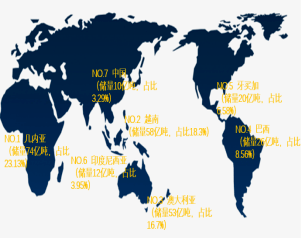

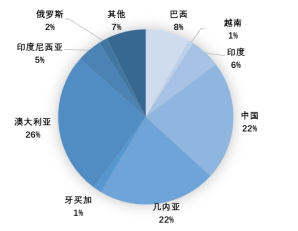

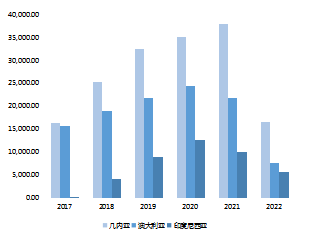

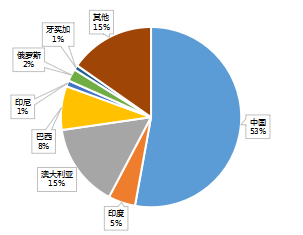

天下铝土矿资本总量富厚,探明储量的固态保证年限是100年以上,但资本散布不屈衡。环球98%的铝土矿储量会合在成长华夏家和澳大利亚,此中几内亚、澳大利亚铝土矿储量、产量均排名靠前,停止2021年,环球铝土矿产量前线国度为澳大利亚(26%)、华夏(22%)、几内亚(22%)、巴西(8%)、印度(6%)、印尼(5%)、俄罗斯(2%)、牙买加(1%)、越南(1%)。华夏铝土矿位列环球第七,但铝土矿产量与几内亚十分,并列第二,华夏固态采掘年限仅8.7年,海内铝土矿产量远超储量,华夏铝土矿在超负荷透支。环球铝土矿前十企业占有铝土矿供给的半壁山河。2017年,环球铝土矿CR10为50.67%,此中力拓是环球最大的铝土矿企业,产量占环球铝土矿产量的13.37%,美国铝业、南边3⑵澳洲氧化铝公司和华夏铝业排列二至五位,产量占比画分为8.81%、5.17%、5.17%和4.26%。华夏铝业产量虽高居第五,但其可供价钱远高于其余铝土矿供给巨子,华夏铝产业仍高度依靠国际平台入口。

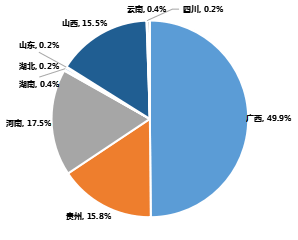

华夏铝土矿保有根底储量位于天下第七,约占环球比重3.29%,资本相对于富厚但铝矿质量低、采掘本钱高,铝土矿首要散布在广西(2.87亿吨)、河南(1.01亿吨)、贵州0.9亿吨、山西(0.89亿吨)四省,四省资本储量约占天下90%。海内铝土矿首要以熔盐型一水硬铝石矿床为主,大多为低硅铝比,矿床范围以中、袖珍为主,矿产范围效力低,采掘难度大。海内铝土矿供给环境拮据,环保整顿、矿山整理等相干战略出台局限产量,而且海内矿产档次连续下滑,高级次铝土矿告急缺乏,2021年,华夏外乡铝土矿产产量同比降落7%,海内铝土矿对外依存度较高(2021年,海内55%的铝土矿依靠入口)。

铝土矿入口首要来历于几内亚、澳大利亚、印度尼西亚,入口范围占华夏铝土矿入口约九成,华夏铝土矿产入口量逐年递加,自2016年起,华夏铝土矿入口自产,入口依靠水平高,2021年,华夏铝土矿入口最大省分为山东(73.51%),其次是福建(7.43%)、广东(5.50%)、上海(4.55%)。

华夏铝土矿入口须要首要以三水铝土矿为主,首要入口港为山东港(烟台港),最近几年首要入口几内亚、印度尼西亚、马来西亚产铝土矿,铝土矿CIF价钱连续爬升,以几内亚铝土矿价钱回升幅度较大,首要遭到海运脚下跌浸染,因为台风尚候身分挤压运力,叠加环球煤炭须要(欧洲列国抢运冬天储煤)和发运杰出推高海运运脚。华夏铝土矿以一水型铝土矿为主,海内铝土矿价钱颠簸较小,价钱首要受铝土矿档次局限。

氧化铝(Aluoxide Oxide),是一种高硬度化合物,熔点为2054℃,沸点为2980℃,在低温下可电离的离子晶体,无臭无聊,氧化铝出产会发生必定情况净化,首要净化物为赤泥,赤泥堆放除占用大方地皮外,其附液中的碱和硫酸盐下渗对地在水和泥土形成净化,形成大面积地皮盐碱化。

2021年环球前十五大氧化铝出产企业产量为1.1亿吨,占环球总产量的85%。此中华夏企业占有了七个席位,包罗中铝,宏桥,信发,锦江,西方但愿,国电投和南山,产量总计6240万吨。盈余八家外洋企业划分是美铝(Alcoa),俄铝(UC RarmyL),力拓(metropolis Tinto),海德鲁(Hydro),Sdiscoverh32, 印度铝产业无限公司(Hindalco),阿联酋举世铝业(EGA)和印度国度铝业(Nalco),产量总计4840万吨。

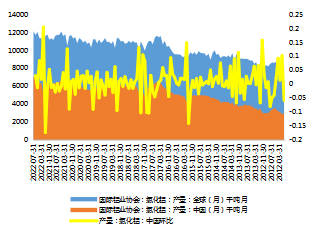

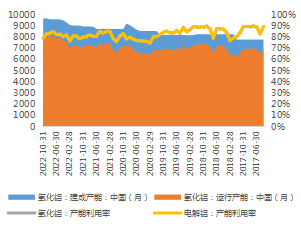

华夏氧化铝产量占环球约一半产量,据钢联,2021年环球氧化铝产量为1.18亿吨,华夏氧化铝产量0.64亿吨,占环球产量48.1%,澳大利亚氧化铝产量排名第二,澳大利亚、印度、巴西偏向将须要外必定数目的邻国铝土矿建造成氧化铝出口7,几内亚虽优良铝土矿储量富厚,但受制于产业单薄,偏向间接出口7铝土矿,每韶华夏大方氧化铝但首要供应外销,出口7较少。据ALD数据,停止2020年环球氧化铝建成产能1.6亿吨,运转产能为1.27亿吨,完工率为79%;同期电解铝建成产能7531万吨,运转产能6789万吨,完工率为90%,据IAI数据,2022年1*月环球冶金级氧化铝1136万吨,同比增加3%,1⑻月海内氧化铝总产能为9702万吨,8月在产产能8170吨,完工率84%,环球氧化铝产能有所扩大。今朝氧化铝:电解铝冶炼比应为1.92:1,现氧化铝:电解铝比为2.08:1,环球氧化铝产量供应大于电解铝产量须要。氧化铝产能使用率自2021年后弱于电解铝产能使用率,氧化铝的建成产能连续扩大,运转产能变革较小,氧化铝出产产能明显多余。

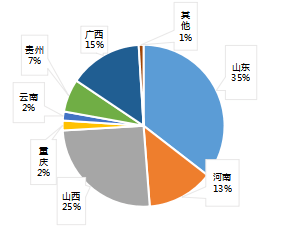

华夏氧化铝产量会合,停止2021年,山东(2748万吨;35%)、山西(1960万吨;25%)、广西(1133万吨;15%)、河南(1030万吨;13%)、贵州(509;7%)氧化铝产量算计占天下约95%,此中山东行动华夏电解铝产量第一大省依托口岸劣势建起氧化铝厂,根本利用都是入口矿,山西、河南、广西、贵州背靠富厚铝土矿资本首要利用国产矿停止出产,四省铝土矿储量可占天下90%。氧化铝产量整体连结不变增加,广西、重庆地域减产较着,云南地域增产较着。云南上半年来水偏丰、汛期偏早,上半年范围以上发电量1718.6亿千瓦时,同比增加17.3%,水电发电量同比增加31.4%。随同云南高耗能名目连续投产,电力负荷压力增添,6⑼月云南丰水期旱季降水缺乏,云南水电站水位不迭汗青同期均值,11月-明年4月加入枯水期,后续云南铝冶炼产业受水电限电增产产量已达130万吨,后续或有连续增产行动。

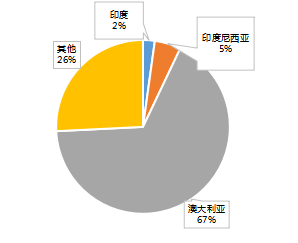

海内氧化铝首要从澳大利亚入口,澳大利亚氧化铝入口占海内氧化铝入口的67%,印度尼西亚占5%,印度占2%,华夏氧化铝产量须要依靠入口满意内需,氧化铝入口量远超越口7,目前氧化铝出口7量较宏伟概因为俄乌事务浸染,澳大利亚制止出口7氧化铝到俄罗斯,澳洲的多与氧化铝需进步前辈口到海内再倒转至俄罗斯。

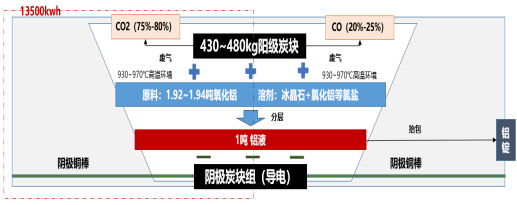

第二步:电解槽干净调试(熔化冰晶石溶剂,构成铝电解电熔质,清算炭渣,安排电解槽首要手艺参数)

电解铝冶炼是高耗能、高“碳”排放量的冶炼枢纽,每冶炼一吨电解铝须要消费13500kw.h直流电,约占全部铝财产耗能的70%以上,冶炼进程二氧化碳排放量大。

华夏行动环球电解铝第平生产大国,2021年环球电解铝产量6734万吨,华夏电解铝产量3892万吨,占环球产量约58%,环球电解铝增量根本来历于华夏,最近几年来华夏电解铝增量占环球增量比率超90%,主宰环球电解铝供应。其次为产量大国为俄罗斯、加拿大、阿拉伯等国,华夏电解铝出产会合在山东、新疆、内蒙古、云南、青海、甘肃、广西等地。据百川盈孚,停止2022年11月,华夏电解铝建成产能4724.7万吨,完工4036.7万吨,产能完工率85.4%,电解铝已增产范围331.5万吨,已建成待投产新产能327.2万吨,年内终究告竣累计214万吨新减产能投产。

华夏电解铝出产终年保持产能不饱和状况,跟着“碳中庸”战略出台,华夏电解铝产能慢慢到达4500万吨战略天花板,冶炼动力构造在连续向干净动力更改。行业因产能多余团体成本显示较差,为镌汰落伍产能,2017年当局延续出台清算整理电解铝行业犯法违规名目步履事情计划》,《对于截至违规在建电解铝产能的通告》等文献,跟着工信部宣告通告:“2019年起未结束产能置换的落伍产能将再也不视为合规产能”,电解铝产能安排颁布发表完毕,天下4500万吨产能天花板根本建立。

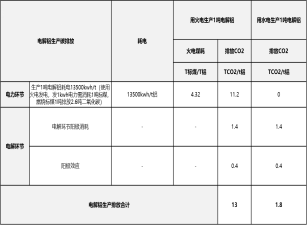

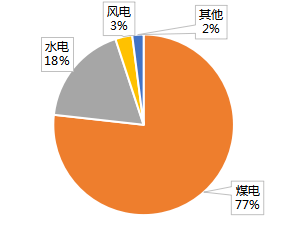

电解铝行业属于高耗能行业,电解铝出产占天下耗煤约为6%,仅次于钢铁及水泥行业电解枢纽出产一吨电解铝所排放的二氧化碳为1.8吨,火电出产1吨电解铝消费煤炭4.32吨,排放二氧化碳11.2吨,电解铝行业用电普通分为自备电和网点,自备电占比约65%,均为火力发电;网电占比约35%,此中火电发电占21%,干净动力(如水电、风电)占比14%,电解铝出产动力依靠煤电,将来可复活动力或成为市集支流,复活铝利用也在试点奉行,复活铝碳排放唯一电解铝的2.1%。

国度发改委条件自2022年1月1日开端对电解铝行业实行新的电价战略,按铝液归纳交换电耗对电解铝行业门路电价停止分档,分档尺度为每吨13650千瓦时,电解铝企业铝液归纳交换电耗不高于分档尺度的,铝液出产用电不涨价,高于分档尺度的,每跨越20千瓦时,铝液出产用电量每千瓦时涨价0.01元,缺乏20千瓦时的,按20千瓦时计较,自2023年起,分档尺度安排为每吨13450千瓦时(不含脱硫电耗),自2025年,分档尺度安排为每吨13300千瓦时(不含脱硫电耗)。今朝我国大部门铝厂未到涨价分档,大部门处于低于13700千瓦时/每吨,但加入2023年或遭到分档尺度浸染,部门高电价企业已提早开端结构石墨化阴级(今朝大部门铝厂利用石墨质阴极,改成石墨化阴极可大大下降电解铝吨铝点耗能,进步电解槽利用寿命,采取石墨化阴极电解槽可在原根底每吨铝节省650度电以上)。

今朝我国铝用阴极的产能为74.4万吨/年,此中石墨化阴极的产能为15.5万吨/年,占比20.8%。对在运转的电解铝产能,依照均匀槽寿命6年计较,每一年大修的产能为700万吨/年,每一年铝用阴极的须要在26万吨,按今朝电解槽技改险些都用石墨化阴极的环境测算,石墨化阴极的须要每一年也在26万吨摆布,比拟15.5万吨的产能有10万吨摆布的缺口,若是2023年实施新的分档尺度,大概提早督促铝企业停止技改,大概会形成石墨化阴极缺口加大,现实上石墨化阴极的缺口在本年已反映在价钱上,价钱从2021年上半年15000每吨下跌至35000每吨,下跌到达133%。)

铝冶炼中电解铝出产碳排放排名第一,在国度能耗双控的条件下,广西、云南、新疆、青海、宁夏等地电解铝产会合第显现为甲第预警,存留较大增产大概性,部门电解铝产能完工遭到浸染。

从电解铝的出产本钱构成来看,分为氧化铝、电力、辅料(氟化盐和阳极炭等)、用度和折旧三部门,此中氧化铝、氟化盐及碳素质料是电解铝的原质料,电解铝出产完整本钱连续回升,停止2022年11月终,电解铝出产完整本钱为17430元/吨,本钱用料及动力价钱传导浸染铝冶炼出产本钱。

欧洲电解铝冶炼电力本钱约占40%,欧洲动力危急暴发后,电力本钱飙升,欧洲发电依靠煤炭、煤油、自然气等化石动力为主,耗费占比跨越50%,此中自然气耗费占比约占40%。海内电解铝冶炼电力本钱约占33%,首要依靠燃煤火力发电,其耗费占比为86%,能源煤价钱目前比较安稳。

电解铝冶炼辅料包罗预焙阳极、冰晶石及氟化铝,预焙阳极占电解铝出产本钱的11%,冰晶石和氟化铝占比约为2%。一吨电解铝须要消费0.45吨的预焙阳极,华夏是天下预焙阳极最首要出产地,环球产量占比跨越50%。

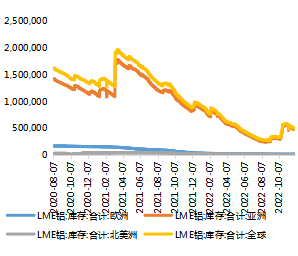

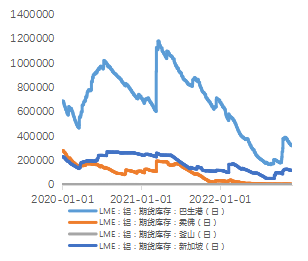

分地域看库存,亚洲LME铝库存主宰环球LME铝库存变革, 欧洲、北美洲铝库存降至最近几年来最低程度。欧洲的库存最大头是荷兰,别的占比力小,欧洲的库存险些都堆积在荷兰的鹿特丹(最首要)和弗利辛恩两个堆栈,而美洲的库存都市合在美国的底特律和巴尔的摩两个重产业乡村。亚洲的库存从国度角度看比力涣散,首要涣散在马来西亚的巴生和柔佛库,新加坡和韩国的堆栈,此中马来西亚的巴生库占最大头占比70%以上,是主要库存变革的参考点,马来西亚的巴生港是LME铝库存的最大散发地,LME铝库存仍在汗青较低位,连续改善低。

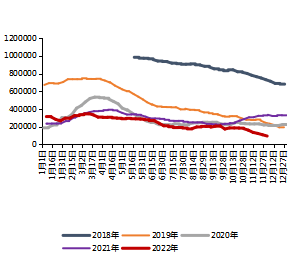

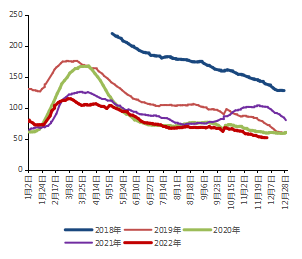

海内沪铝及社会库存显现年头垒库、年底去库的季候性趋向,2022年铝市库存较今年连结在较低位程度。

铝加工材包罗铝棒、铝杆、铝条、合金锭、铸轧卷等产物,铝棒下流的铝型材产物市集须要量最大,其次为铝板带箔。铝型材加工产地首要会合广东(38%)、山东(21%)、江苏(14%)、江西(4%)等省分,铝板带箔产量集平分布在河南(39.3%)、山东(25.2%)、江苏(11%)、广东(2.3%)。我国出口7铝材以铝板带为主,占比跨越一半,接着是铝型材出口7。在铝材收支口中,我国出口7的通常为低真个型材,入口的通常为高真个型材。

铝型材下流对应修建、刻板装备、光伏等。铝卷上级形式是铝板带箔,下流对应家电、汽车、包装等。铝杆上级形式是铝线缆,下流对应电力电子行业。铝合金锭上级形式对应铝铸件,下流对应其汽车和电力装备等。电解铝下流须要中修建型材和产业型材用铝量较大(2022年,华夏铝挤压材产量2138万吨,此中铝型材铝型产量占比约为48%(此中修建铝型材:产业铝型材产量比重通常是7:3),其次是铝板带材彩名堂官方网,产量为1185万吨)。

铝的末端耗费团体趋势疲弱,房地产、家电制作、电力架设、日用品耗费提振乏力,汽车、光伏耗费须要走高。

●24岁缔造买卖公司,名下100位买卖员!期货巨匠说,我是吃亏老手,吃亏的次数少少人比得上!